日本の美味しい水産物や黒毛和牛を海外へ届ける輸出ビジネスにおいて、利益を左右する鍵となるのが「消費税還付」です。

しかし、2024年の税制改正や2026年に向けた電子帳簿保存の厳格化により、「どの書類をどう守るべきか」がこれまで以上に重要になっています。

本記事では、小規模事業者が税務調査で否認されず、確実に還付を受けるための帳簿保存ルールを、あさひ通商の知見を交えて徹底解説します。

輸出事業者が知っておくべき消費税還付の基本

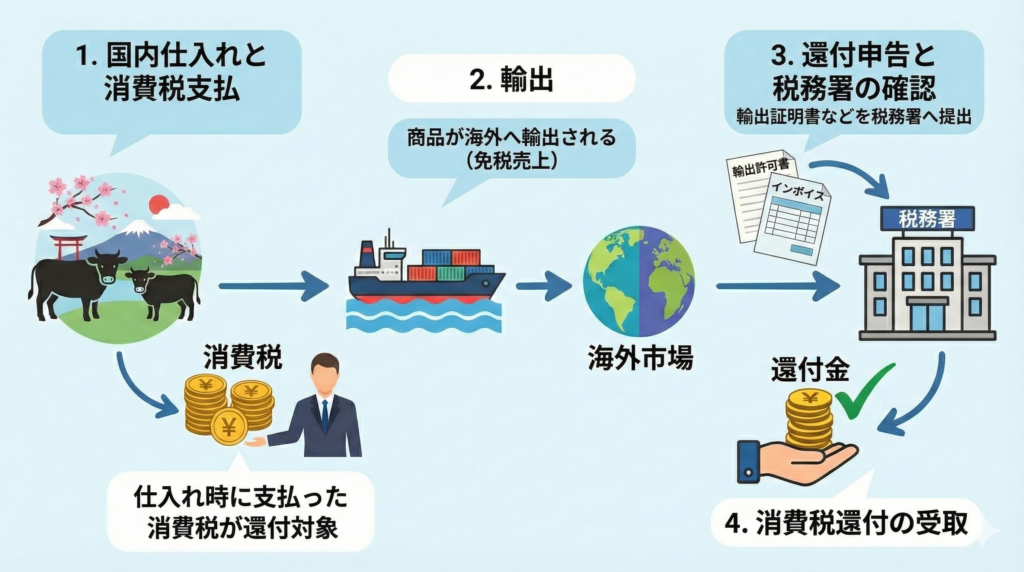

輸出ビジネスに従事する経営者にとって、消費税還付は単なる「おまけ」ではなく、キャッシュフローを支える極めて重要な資金源です。特に単価の高い黒毛和牛や、鮮度が命の水産物を扱う場合、仕入れ金額に対する消費税額も大きくなります。

なぜ「輸出」すると消費税が戻ってくるのか?

消費税には「消費される場所で課税する」という国際的な原則があります。日本国内で消費されるものには課税されますが、海外で消費される輸出商品については、日本の消費税は課されません。これを「輸出免税」と呼びます。

しかし、輸出するために商品を国内で仕入れる際、私たちは生産者や卸売業者に対して消費税を支払っています。売上(輸出先)からは消費税をもらわず、仕入れ(国内)では消費税を払っているため、この「払いすぎた消費税」を国に申請して返してもらうのが消費税還付の仕組みです。

水産物・黒毛和牛輸出における還付のインパクト

水産物や和牛は、日本が誇る高付加価値商品です。例えば、年間1億円の仕入れを行う事業者の場合、支払っている消費税は約1,000万円に上ります。この1,000万円が還付されるか否かは、経営の安定性に直結します。

特に小規模事業者の場合、輸出に伴う輸送費や認証取得コスト(HACCPやハラール等)で利益が圧縮されがちです。消費税還付を正しく受けることで、実質的な仕入れコストを10%削減できると考えれば、その重要性が理解できるでしょう。

2026年度を意識した「帳簿保存」の鉄則

還付を受けるための絶対条件は、「その商品が本当に輸出されたこと」を証明する書類を正しく保存していることです。2024年の税制改正では、不正還付を阻止するためにチェックが厳格化されており、2026年に向けては電子データの保存方法がさらに問われるようになります。

保存すべき4つの主要書類

税務調査の際、最も重要視されるのは「輸出許可書」です。しかし、それだけでは不十分な場合もあります。以下の4つをセットで管理する癖をつけてください。

- 輸出許可書(Export Permit): 税関が発行する公的書類。輸出者名、品目、数量、価格、輸出先が明記されています。

- インボイス(仕入書): 海外の顧客へ発行する請求書。輸出許可書の内容と整合性が取れている必要があります。

- 船荷証券(B/L)や航空運送状(AWB): 運送会社が発行する書類。荷物が日本を出発した証拠となります。

- 売買契約書や注文書: 海外の顧客との取引実態を裏付けるためのものです。メールのやり取りでも証拠能力を持ちますが、整理しておくことが肝要です。

電子帳簿保存法への対応とデジタル管理のコツ

2024年から本格施行された電子帳簿保存法により、電子的に受け取った輸出関係書類(PDFの許可書など)は、電子データのまま保存することが義務付けられています。

「印刷してファイルしておけば大丈夫」という考えは通用しなくなります。2026年度以降は、検索要件(日付・金額・取引先での検索が可能)を満たした形でのデータ管理が、還付の正当性を証明する前提条件になると予測されます。クラウド会計ソフトや専用の文書管理ツールを活用し、届いたデータはすぐに指定の形式でリネームして保存する仕組みを作りましょう。

税務調査で否認されないためのチェックポイント

消費税還付を申請すると、通常の確定申告よりも税務調査(あるいは事前の問い合わせ)のリスクが高まります。特に以下のポイントは、調査官が必ずと言っていいほど確認する項目です。

「輸出許可書の品名」と「国内仕入の品名」の不一致

和牛の場合、国内では「部位名」で仕入れますが、輸出許可書では「BEEF」とひとまとめにされることがあります。この時、国内での仕入帳簿と輸出時のインボイスがリンクしていないと、「本当に仕入れた牛を輸出したのか?」と疑われる原因になります。

対策として、個体識別番号(トレサビリティ番号)をインボイスや輸出許可の備考欄に記載しておく、あるいは仕入管理表で輸出ロットと紐付けておくことが、あさひ通商が推奨する「最強の防御策」です。

郵便輸出(EMS等)における特例の落とし穴

20万円以下の郵便輸出の場合、税関の輸出許可書が不要なケースがあります。しかし、消費税還付を受けるためには、郵便局から発行される「受領証」の保存が必要です。

「小口だから適当でいい」と考えて受領証を紛失してしまうと、数%の利益が還付金の喪失によって消し飛んでしまいます。小規模事業者こそ、少額輸出の記録管理をルーチン化することが大切です。

小規模事業者が陥りやすい「還付の罠」と回避策

還付には魅力がある一方で、制度を正しく理解していないと思わぬ損失を被ることがあります。特に以下の2点は、初心者が最も陥りやすい罠です。

罠1:免税事業者のままでは還付は「ゼロ」

売上が1,000万円以下の免税事業者は、消費税を納める義務がない代わりに、還付を受ける権利もありません。「還付を受けたい」のであれば、自ら「消費税課税事業者選択届出書」を税務署に提出する必要があります。

注意が必要なのは、一度課税事業者になると原則2年間は免税に戻れないことです。国内売上が多い場合、還付金よりも国内分として納める税額の方が大きくなる可能性もあります。輸出比率をシミュレーションした上で選択しましょう。

罠2:還付までのタイムラグと資金繰り

消費税の還付は、原則として確定申告の数ヶ月後に行われます。仕入時に支払った10%が戻ってくるまでは、その分を自社の手元資金で賄わなければなりません。

対策として、消費税の申告期間を「1ヶ月」または「3ヶ月」ごとに短縮する届出(課税期間短縮届出書)があります。これにより、還付をより早く受けることが可能になり、資金繰りが大幅に改善されます。事務負担は増えますが、あさひ通商がサポートする多くの事業者様はこの方法でリスクを軽減しています。

まとめ:2026年を見据えた「信頼される輸出者」への道

消費税還付は、日本の素晴らしい農水産物を適正な価格で世界へ届けるための「燃料」です。帳簿保存ルールを「面倒な義務」と捉えるのではなく、「利益を守るための盾」と捉えてください。

2026年に向けて進むデジタル化の波は、小規模事業者にとって管理コストを削減するチャンスでもあります。今から輸出許可書や帳簿を整理し、デジタルでの管理体制を整えておくことが、将来の大きな安心に繋がります。

もし、書類の整理方法や、還付を受けるための具体的な手続き、あるいは「そもそも輸出実務が分からない」という不安がある場合は、ぜひ私たち 有限会社あさひ通商 にご相談ください。水産物・黒毛和牛の輸出スペシャリストとして、あなたの挑戦をサポートします。

お問い合わせ・ご相談

本記事に関する詳細や、具体的な輸出のご相談はこちらから承ります。

LINEでの簡易相談も活用ください。

※LINEは友だち追加画面へ移動します。