三陸産サバをカナダへ初めて輸出した担当者が、通関後にバイヤーから「通常関税が適用されている」と連絡を受けた。CPTPPで無税のはずなのに、なぜ止まったのか。

- FTA・EPAとは何か、カナダとの輸出でなぜ重要なのか

- CPTPPの原産地証明書「自己申告」の正しい作り方と提出手順

- 商工会議所発行の証明書と混同したときに何が起きるか

FTA・EPAとは?カナダとの水産物貿易で押さえておく基礎知識

FTAとEPAの違いをひと言で

FTA(Free Trade Agreement=自由貿易協定)は、2か国・地域間で関税や輸入制限を引き下げることを約束する協定です。関税とは「外国から商品を輸入するときに課される税金」のことで、これが高いほど輸出品の価格競争力が下がります。FTAはその壁を取り除く取り決めです。

EPA(Economic Partnership Agreement=経済連携協定)は、FTAの内容(関税削減・撤廃)に加えて、投資の自由化・サービス貿易・知的財産保護・人の移動など、経済活動全体での協力を盛り込んだ協定です。関税だけでなく、ビジネス全体の障壁を減らすイメージです。

日本が締結している協定はほぼすべてEPAです。「FTA」と表記されていても、実質的にEPAの内容を含むことがほとんどです。輸出実務では「EPA=特定の国との間で関税優遇が受けられる約束」と理解すれば問題ありません。

日本とカナダの間に個別のEPAはあるか

日本とカナダの間には二国間EPA(日カナダEPA)の交渉は進んでいますが、2026年7月時点では発効に至っていません。現在使える協定はCPTPPのみです。

CPTPP(Comprehensive and Progressive Agreement for Trans-Pacific Partnership=包括的及び先進的な環太平洋パートナーシップ協定)は、日本・カナダ・オーストラリア・ニュージーランド・メキシコ・ベトナム・マレーシア・ペルー・チリ・ブルネイ・英国の12か国が加盟する多国間の経済連携協定です。2018年12月30日に発効しました。

加盟国間では農林水産品を含む幅広い品目の関税が段階的に引き下げ・撤廃されます。カナダ向けのサバ・ブリなど多くの水産品目はCPTPP発効と同時に即時撤廃(無税)となっており、2026年現在も継続中です。

※最新の関税率は財務省関税局・税関の実行関税率表(2026年1月1日版)で確認できます。

「無税」は自動的に適用されない

「CPTPPに加盟しているから日本からカナダへの輸出は自動的に無税になる」と思っている担当者が少なくありません。しかし実際には、「この商品はCPTPP加盟国(日本)で生産された原産品です」と証明する書類を税関に提出しなければ、通常の関税率(一般税率)が課税されます。

その証明書が原産地証明書です。提出を忘れた、または書き方が間違っていると、せっかくのCPTPP関税優遇がそのまま消えます。

Aさんのケース:三陸産サバのカナダ輸出で何が起きたか

Aさんは宮城県(三陸)でサバの一次加工と輸出を手がける中小商社(従業員12名)の輸出担当者です。「CPTPPでカナダとの間の関税はゼロになると聞いた」と、初めてカナダへのサバ輸出に挑戦しました。

通関は無事に完了したと連絡を受けたものの、2週間後にカナダのバイヤーから「税関で通常関税が適用された。コスト計算が合わない」と連絡が来ます。確認すると、Aさんが提出したのは商工会議所発行の一般的な原産地証明書(EPA用ではないもの)でした。CPTPPの自己申告書は未提出でした。Aさんはどうすれば良かったのでしょうか。

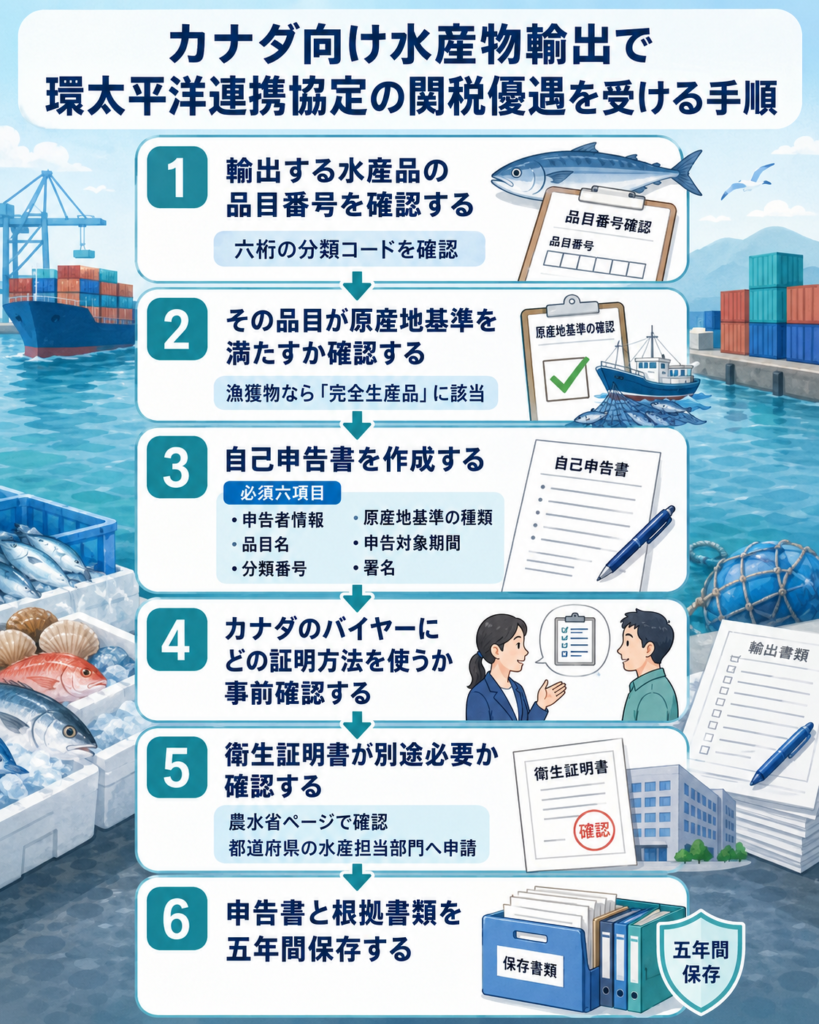

CPTPPで関税ゼロを確実に受け取るための原産地証明書 全手順

Step 1:CPTPPの原産地証明書は「自己申告」が原則

日ASEAN EPA・日インドEPAなど多くの協定では、日本商工会議所が発行する「特定原産地証明書」(第三者証明制度)を使います。この手順に慣れた担当者はCPTPPでも同じルートを使おうとしますが、CPTPPは原則として「自己申告制度」を採用しています。

自己申告制度とは、輸出者・生産者・輸入者が自分で「原産品申告書」を作成して提出する仕組みです。政府機関や商工会議所に発行を依頼する必要はありません。その代わり、作成する側の責任が重くなります。

Step 2:自己申告書の必須記載事項(6項目)

財務省関税局・税関が公開している「自己申告制度利用の手引き ~CPTPP~ 2025年6月版」をもとに、以下の6項目が必須です。

- 申告者(輸出者・生産者・輸入者のいずれか)の氏名と住所

- 品目の名称

- 品目番号(HSコード 6桁)

- 原産地基準の種類(WO・PE・PSRのいずれか)

- 申告対象の期間、またはインボイス番号

- 申告者の署名と日付

最も見落とされやすいのが「原産地基準の種類」の欄です。この欄が空白のまま提出されると申告書は無効となり、CPTPP特恵税率は適用されません。

原産地基準の種類の選び方:

- WO(完全生産品):日本の海で漁獲したサバなど、加盟国内で完全に生産・収穫されたもの

- PE(原産材料のみから生産):すべての原材料がCPTPP加盟国産のもの

- PSR(品目別原産地規則):非原産材料を使用しているが、協定で定める品目別ルールを満たすもの

三陸産サバのように日本の海で漁獲したものはWO(完全生産品)に該当します。一方、輸入原材料を使った加工品はPSRの基準を確認する必要があります。

Step 3:商工会議所の証明書との使い分け

日本商工会議所が発行する「特定原産地証明書」は、CPTPPでは原則として使いません。ただし、一部のカナダ側税関が慣習的に第三者証明書を求めるケースも報告されています。

実務では「どの証明方法を使うか」をカナダのバイヤー(輸入者)に事前確認するのが最確実です。バイヤーが税関への手続きを担当しているケースが多いため、先方の指示に従って証明方法を選ぶことでAさんのようなトラブルを防げます。

Step 4:申告書の保存義務は5年間

CPTPPの自己申告書とその根拠書類(製造記録・仕入れ証明・漁獲証明等)は、申告日から最低5年間保存する義務があります。税関の事後調査で証拠書類を提出できない場合、関税優遇の取り消しと追徴課税が発生します。

申告書本体は残っていても、根拠となる仕入れ請求書や製造記録を廃棄してしまうケースが多く見られます。社内のファイリングルールを整備し、一括で5年間保存できる仕組みを作っておくことが重要です。

Step 5:衛生証明書は原産地証明書とは別の書類

カナダへ水産物を輸出する際、原産地証明書(関税優遇のための書類)とは別に、カナダ食品検査庁(CFIA)が指定する魚種については農林水産省発行の「衛生証明書」が必要です。申請窓口は各都道府県の水産担当部門で、農林水産省が定める取扱要綱に基づいて発行されます。

「原産地証明書さえあれば輸出できる」と思い込んで衛生証明書を忘れるケースがあります。輸出予定の魚種に衛生証明書が必要かどうか、農林水産省の「カナダ向け輸出水産食品の取扱いについて」で事前確認することを推奨します。

実務で陥りやすい3つの落とし穴

最も多いミスは「CPTPPだから商工会議所の証明書を使えばいい」という思い込みです。商工会議所の特定原産地証明書はCPTPP向けには原則対応していないため、提出しても特恵税率は適用されません。書類を用意したのに関税がゼロにならない、という事態につながります。

次に多いのが「日本産の水産物なら当然CPTPP原産品」という思い込みです。日本の海で漁獲したサバ(WO品目)はそのまま原産品ですが、輸入原材料を使って加工した製品はPSR(品目別原産地規則)の基準を別途確認する必要があります。冷凍加工品・調味品・ミールなどを輸出する場合は特に注意が必要です。

3つ目は保存書類の不備です。申告書本体は残っていても、根拠となる製造記録や漁獲証明を5年間保存していないケースがあります。税関の事後調査は輸出後数年先に行われることもあるため、書類管理のルールを早めに整えておくことが重要です。

明日から動ける4つのアクション

- 輸出予定の水産品のHSコード(6桁)を確認し、CPTPPの原産地基準(WO・PE・PSRのどれか)を調べる

- カナダのバイヤーに「原産地証明の方法(自己申告か第三者証明か)」を事前確認する

- 財務省・税関の公式サイトから「自己申告制度利用の手引き ~CPTPP~」を入手し、必須記載6項目を確認する

- 衛生証明書の要否を農林水産省「カナダ向け輸出水産食品の取扱いについて」で確認する

まとめ

FTAは「関税を下げる協定」、EPAは「関税削減に加えて投資・サービスなど経済全体で連携する協定」です。日本が結ぶ協定のほとんどはEPAで、カナダとの間ではCPTPP(12か国加盟の多国間EPA)が現在使える協定です。

CPTPPでは多くの水産品目の関税が無税になっています。ただし、この恩恵を受けるには正しい原産地証明書(自己申告書)の作成と提出が不可欠です。商工会議所発行の証明書との混同、必須記載事項の漏れ、保存義務の見落とし、この3点が現場での主な失敗パターンです。

初めてCPTPPを活用する場合は、輸出書類の作成・申請代行を活用することで、書類ミスによるコストロスを防ぐことができます。詳細はお気軽にお問い合わせください。